インボイスなしで仕入税額控除可能な取引

- 公共交通機関である船舶、バスまたは鉄道による旅客の運送として行われるもの(3万円未満のものに限る)(公共交通機関特例)

- 適格簡易請求書の要件を満たす入場券等が使用の際に回収されるもの(入場券等回収特例)

- 古物営業を営む者が適格請求書発行事業者でない者から買い受けるもの

- 質屋を営む者が適格請求書発行事業者でない者から買い受けるもの

- 宅地建物取引業を営む者が適格請求書発行事業者でない者から買い受けるもの

- 適格請求書発行事業者でない者から再生資源または再生部品を買い受けるもの

- 自動販売機または自動サービス機からのもの(3万円未満のものに限る)(自販機特例)

- 郵便切手類のみを対価とする郵便の役務および貨物の運送(郵便ポストに差し出された郵便物および貨物に係るものに限る)

- 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当および通勤手当)(出張旅費特例)

自動販売機及び自動サービス機の範囲

- 自動販売機特例の対象となる自動販売機や自動サービス機

代金の受領と資産の譲渡等が自動で行われ、その機械装置のみで代金の受領と資産の譲渡等が完結するもの。

具体例

- 飲食料品の自動販売機

- コインロッカーやコインランドリー

- 金融機関のATMによる手数料を対価とする入出金サービスや振込サービス

- 自動販売機特例の対象外となる自動販売機や自動サービス機

代金の受領と資産の譲渡等が別途行われるようなもの、機械装置で資産の譲渡等が行われないもの。

具体例

- コインパーキング

- 自動券売機

- インターネットバンキング

帳簿の記載例

従来の取り扱いだと「住所又は所在地」を記載する必要がありましたが、令和6年税制改正の大綱で求めないこととなりました。

次のように記載すればよいとのことです。

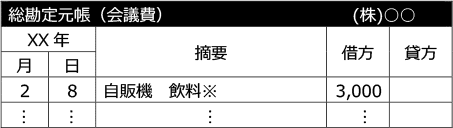

自動販売機で飲料を購入した場合

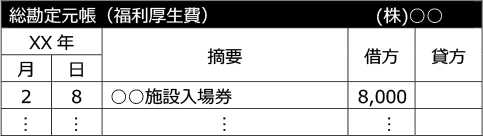

入場券等が使用の際に回収されるものの場合

まとめ

インボイス制度の下で自動販売機から商品を購入する消費者は、インボイスが発行されないことにより、税務上の仕入税額控除の適用を受ける際に問題が生じる可能性があります。この点を理解し、対策を講じることは、消費者自身の権利を守る上で極めて重要です。適切な知識と準備をもって、これらの課題に対応することが推奨されます。

- 飲食料品の自動販売機、コインロッカーやコインランドリー、ATMによる振込サービスなどはインボイスの保存がなくても対応が可能です。

- コインパーキング、自動券売機、インターネットバンキングなどではインボイスの保存が必要です。